手机配资平台 催债都要本科学历了!多家银行广招“职业催债人”背后:能解决“违规催收”难题吗?

日前,三湘银行的一则招聘公告引起业内关注。原因是其招聘岗位涉及2个催收岗位,且均要求大学本科及以上学历,具备5年及以上工作经验。实际上,银行内部有自己的催收团队并不新鲜,并与催收外包一同长期并存于业内。针对银行自建催收团队现象,有业内人士表示,可能是为了保证催收行为更加合规。

每经记者注意到,5月中旬,中国互联网金融协会发布《互联网金融贷后催收业务指引》,提出“有条件的金融机构可组建专门负责催收业务的部门”。此前,国家金融监督管理总局浙江监管局发布《关于规范浙江辖内银行业金融机构互联网贷款催收工作的意见》,要求辖内银行业金融机构应指定部门负责催收管理,组建催收管理团队,明确权责,安排专岗负责催收工作运营管理及外包催收机构的准入、培训、检查、清退等工作。

2个催收岗位均要求大学本科及以上学历、有5年及以上相关催收工作经验

6月3日,“三湘银行HR”微信公众号发布一份“求贤公告”。根据该公告,三湘银行招聘岗位中包含“高级催收管理人才”和“高级电催人才”两类有关催收的人才,均要求大学本科及以上学历,并具备5年及以上相关催收工作经验。这不禁引起一阵惊呼。在一个求职交流群内,有网友看到这则招聘后感叹:“催收都要本科!”

具体来看,上述“高级催收管理人才”的工作职责包括:负责制定和执行催收管理制度和工作流程;负责督导逾期客户催收工作,及时跟踪后续情况;定期管理和分析催收数据、结合数据进行监控、分析各部门催收情况、制定和调整催收策略;管理并辅导业务部门完成各阶段的催收业绩指标。同时,任职要求是大学本科及以上学历,法律、金融专业背景,有5年及以上催收管理工作经验等。

“高级电催人才”的工作职责包括:负责制定和执行电催管理制度和工作流程负责管理电催团队;负责对不同风险程度的逾期客户催收工作进行督导并及时跟踪后续情况;定期对相关电催数据进行管理和分析,结合报表数据,监控、分析各部门催收情况,及时调整催收策略。同时,要求具备大学本科及以上学历,金融、法律、财会、经管等相关专业背景者优先(特别优异者可放宽学历条件);具备5年以上金融或信贷行业相关催收工作经验;具备丰富的电催知识、技巧以及相关催收数据管理与分析能力。

据悉,三湘银行是中部地区首家、全国第八家开业的民营银行,由三一集团联合汉森制药等9家湖南省内知名民营企业共同发起设立,于2016年12月26日正式开业,注册资本金30亿元,注册地湖南长沙。据介绍,三湘银行主要聚焦湖南本土、小额线上业务。

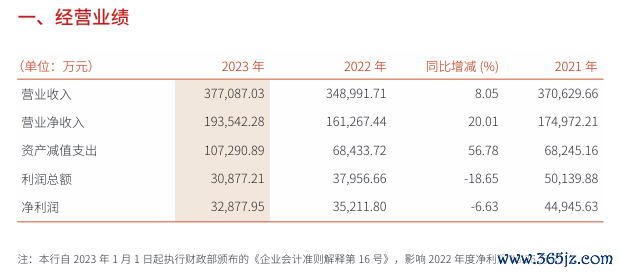

三湘银行2023年财报显示,该银行全年实现营业收入37.71亿元,同比增长8.05%;实现净利润3.29亿元,同比下降6.63%。截至2023年末,三湘银行资产总额589.32亿元,同比增长2.71%;股东权益48.78亿元,同比增长7.09%。

图片来源:三湘银行2023年度报告

资产质量方面,截至2023年末,三湘银行贷款余额371.05亿元,不良贷款率为1.75%,较上年末上涨0.22个百分点;逾期贷款率3.61%,较上年末上涨1.16个百分点。

多家商业银行面向社会招聘催收相关人才

实际上,不止三湘银行,目前有多家商业银行正在面向社会招聘催收相关人才,有的是亲自下场招聘,有的则是通过相关外包公司招聘。

比如,5月29日,微众银行面向社会招聘业务运营支持岗(委外运营)岗,负责委外催收机构日常业绩指标及过程指标监控,委外催收作业、品质合规性、催收强度的检查监测,委外催收政策在催收机构的执行情况监测等工作,并要求有至少5年委外催收管理或至少3年一线催收相关的工作经验。

6月3日,光大银行零售与财富管理部客户营运中心面向社会招聘贷款业务电话催收岗,负责对分配的贷后账户进行管理,对违约客户及时进行电话告知,以及了解客户情况,登记客户信息和还款信息等工作。

6月3日,交银企业管理服务有限公司(以下简称“交银企服”)在陕西的一家人力资源公司上线了一则资产保全专员(催收员)的招聘通知,主要负责针对逾期未还款的信用卡用户进行提醒。交银企服主要承接交通银行金融外包、后勤保障业务。

全国著名小微信贷专家、中国小微信贷机构业务创新合作机制发起人嵇少峰在接受每经记者采访时表示,银行催收主要面临两大难点:一是银行不良资产增加的背景下,不良贷款越来越多,所以催收的压力比较大;二是传统的银行委外催收被监管得越来越严格,特别是对很多催收行为的规范,导致催收效率下降,同时合规的外包催收公司越来越少。

嵇少峰认为,银行亲自催收或面临更高的人力成本。“银行的正式员工待遇一般远高于外包催收公司的工资待遇,相对来说,委外催收可能更经济。但是如果全部外包的话,银行也担心外包公司的素质,其实是银行很难权衡的。”

业内:银行自建催收团队更能避免违规催收行为

不过,每经记者采访了一家催收公司工作人员。该工作人员表示,催收外包未必更加“便宜”。“像我们外部催收的,要向银行等机构收取20%左右的费用,也就是说催收回款1000万元,我们要拿200万元。但银行内部工作人员,只发工资的话成本就变低了。如果银行招3~5个人成立一个催收部门去做催收,肯定是合算的。”该工作人员如是表示。

某股份行地方分行副行长向每经记者表示,银行自建催收团队与催收外包之间的成本与收益并不能简单地一较高低,主要跟催收难度有关。“就像单位打扫卫生一样,到底是让自己的员工打扫呢?还是找个物业公司?没法绝对地说哪个更划算,标准、效果都不一样,各有利弊。”他认为,“原则上,零碎的、散的不良贷款,银行可能会选择外包,省事一点;单笔金额相对较大的不良贷款,银行可能更倾向于自己催收。”

嵇少峰进一步表示:“银行亲自催收,可能也是因为催收行为规范的标准抬高之后,现在社会上合规的外包公司变少了。目前相关部门对违规催收的打击非常严厉,导致实际催回率下降,部分催收公司现在盈利较难。”

上述副行长也认为,保证催收业务合规可能也是银行自建催收团队的一个因素。“因为催收外包的话,外包公司为了完成催收任务,或者说为了达到合同要求催收金额、催收效果,他们可能会采取一些非常规手段。那对于被催收的人员来讲,他可能认为这就是银行的行为,所以会造成一些误解。银行直接招聘员工组建催收团队的话,更能避免这些不合规的因素。”

上述催收公司工作人员也表示,如果银行等金融机构通过委外催收,外包公司出现法律上的问题,委托方可能也难辞其咎。

每经记者注意到,5月16日,中国互联网金融协会发布的《互联网金融贷后催收业务指引》提出,“金融机构应切实履行贷后催收业务主体责任,不断加强本机构催收能力建设,审慎实施外包。”“金融机构和第三方催收机构应加强催收组织管理,明确具体负责催收业务的管理部门,指定一名高级管理人员负责管理相关工作。有条件的金融机构可组建专门负责催收业务的部门。”

在更早的1月17日,国家金融监督管理总局浙江监管局发布《关于规范浙江辖内银行业金融机构互联网贷款催收工作的意见》,要求辖内银行业金融机构应指定部门负责催收管理,组建催收管理团队,明确权责,安排专岗负责催收工作运营管理及外包催收机构的准入、培训、检查、清退等工作。

随着催收行业的监管愈加严格,目前催收公司展业也越来越受约束。催收巨头湖南永雄集团的变迁便是一个缩影。去年5月宣布停业的催收巨头湖南永雄集团,在复工之后,于今年4月宣布不再从事具体催收业务,将彻底转型成为一家帮助催收行业及催收公司发展的科技服务型公司。

近段时间以来,业内传出电信运营商的线路管控措施也对很多金融机构的催收造成影响。前一段时间,每经记者曾采访过某消费金融公司的工作人员,他表示:“短信发不出去了手机配资平台,短信触达率降低了。而我们一般是靠发短信来通知还款,靠打电话告知还款的。”

热点资讯

- 免息配资炒股 小鹏飞行汽车12月预售 eVTOL企业形成发展共识

- 在线配资 液流电池会是电动汽车未来选择吗

- 在线配资平台 《2024年中国低空经济产业研究报告》:低空经济融资数量持续升温

- 配资股票开户网站 超1万人围观!娃哈哈15万股将被拍卖 起拍价格268万元

- 十大配资公司 美国密歇根州一投票站发生燃气泄露

- 实盘配资平台排名 短剧生态需规范 也得警惕老年人遭遇代际“霸凌”

- 中国股票配资网 昨夜美股全线下跌 经济数据表现打压美联储降息预期

- 专业股票配资开户公司 交通银行深圳分行:守护“银发”防风险,金融为民谱新篇

- 在线股票炒股配资 英国与德国2年期国债利差扩大至200个基点 为2023年以来首次

- 低息配资公司 上海、浙江、安徽,同日公布!